久々の前職豆知識シリーズ!

今回は不動産を購入する際に使う方の多い「住宅ローン」について、

ちょっと耳の痛くなるような話を書いていきたいと思います。

様々なモノの値段が上がっている昨今。

実は昨年後半から、住宅ローンの金利が爆上がりしているのをご存じでしょうか。

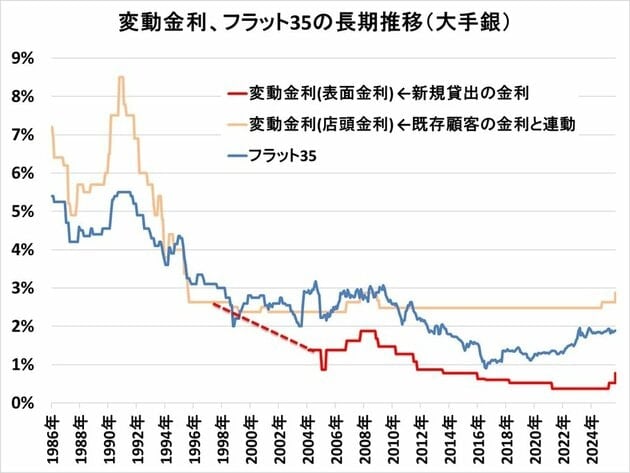

上のグラフは、赤が過去40年間の変動金利、

そして青がフラット35(全期間固定金利)の推移です。

昔に比べたら安いとはいえ、金利の上がった直近で、

変動金利・フラット35共にグイっと上がっているのが分かります。

※金利は、共に日銀の政策金利により決まる「プライムレート」によって決まります。変動金利は「短期プライムレート」、固定金利は「長期プライムレート」が基準となります。

プライムレートの過去の推移(詳細はこちら)を見ると、

短期プライムレートは2024年9月から上昇、

長期プライムレートは2023年1月からじわじわと上がってきております。

その動きに合わせて、変動・固定共に上昇していることが見てとれます。

では今後はどうなるのでしょうか。

間違いなく言えるのは、昨年12月の日銀政策金利引き上げ(0.5%→0.75%)に伴い、

この4月から変動金利は0.25%程度上がるということです。

多くの場合変動金利は半年ごとに見直されますので、

早めに買ったらお得だ、ということはありません。

(支払いが変わらない5年ルールや125%ルール(詳細はこちら)というものもありますが、それは返済を後回しにしているだけにすぎません。)

逆に固定金利をご検討の方は、早めに購入した方がよさそうです。

(ただ金利は2%を超えますので支払い計画には留意が必要です。)

この金利の上がり方、

私が現役だった6年半前、いやつい2年前までは、

こんなことになると思っておりませんでした。

現在の変動金利は平均約0.8%、固定金利(フラット35)は平均約2.0%、

それに対して6年半前は、変動金利平均0.5%、固定金利平均1.5%でした。

変動金利0.3%増がいったいどれほどの影響があるのか、

具体的に見てみましょう。

例)借入金額5,000万円、35年ローン、元利均等返済の場合

0.5%→月々支払:129,792円、総支払額:54,512,928円

0.8%→月々支払:136,530円、総支払額:57,342,797円

0.3%増により、月々6,738円、総支払額2,829,869円アップとなります。

0.5%時代に住宅ローンを変動金利で組んだ方(約8割の方は変動金利です)にとって、

10年も経たないうちに月々の返済額が月6,738円、年間で80,856円増加することになります。

しかも金利引き上げはこれで終わりではありません。

家計への影響、結構ヤバいですよね。

これは日本人の消費行動に大きく影響を及ぼすでしょう。

しかも変動金利が上がることは、それを選んだ、

いわば「自己責任」という扱いをされてしまいがちで、

助けを求めても「そんなもんでしょう」と言われるのがオチです。

生活必需品を削るわけにはいかないとなると、旅行といった分野が

真っ先に削られてしまうでしょう。

移動代やホテル代も高騰してますしね。

でもそれで旅を諦めてほしくはないのです。

旅を日常の一部にしている方もいますが、心の拠り所にしている方も多いはず。

幸い、日本全国探せば、まだまだ安くで泊まれるゲストハウスはあります。

当館のように年中変わらない価格という場所も、きっとあるはず!

旅ができるということは、心にゆとりがあるということ。

厳しい時代ではありますが、旅の良さを忘れないでいただきたいなと願っております。

※3月下旬~4月上旬、桜の時期は既に土日を中心に多くの予約をいただいておりますので、ご検討はお早めに!

公式Instagramもチェック!

https://www.instagram.com/guesthousehajimari/

★☆ コメント・お問い合わせはこちら ☆★

https://guesthouse-hajimari.jp/contact/index.html#contact_web